8,49 €

Mehr erfahren.

- Herausgeber: Editorial Autores de Argentina

- Kategorie: Fachliteratur

- Sprache: Spanisch

Este libro ofrece un método sencillo y efectivo para multiplicar el dinero y lograr la libertad financiera. Consta de cuatro etapas del proceso, conformando un ciclo virtuoso de inversión del dinero, dando lugar al control y al aumento de tus finanzas personales. En los capítulos finales se agregan enseñanzas de vida para aplicar en las finanzas, fruto de la experiencia y de la puesta en práctica de las mismas por el autor, que ayudarán al crecimiento personal, tanto en lo monetario como en lo emocional.

Das E-Book können Sie in Legimi-Apps oder einer beliebigen App lesen, die das folgende Format unterstützen:

Seitenzahl: 420

Veröffentlichungsjahr: 2023

Ähnliche

GUSTAVO NICASTRO

El ciclo de multiplicación del dinero

Nicastro, Gustavo MarceloEl ciclo de multiplicación del dinero / Gustavo Marcelo Nicastro. - 1a ed revisada. - Rosario : Gustavo Marcelo Nicastro, 2023.

Libro digital, EPUB

Archivo Digital: descarga y online

ISBN 978-631-00-1149-3

1. Finanzas Personales. 2. Motivación. I. Título.CDD 332.024

EDITORIAL AUTORES DE [email protected]

Tabla de contenido

Agradecimientos

1

La importancia de los ciclos

2

El Ciclo de multiplicación del dinero

Etapa 1

Generar

3

Tipos de ingresos

4

Ingresos Activos y pasivos

5

¿Qué es el dinero?

6

Los mitos del dinero

7

Las cuatro perspectivas del dinero

8

La ecuación contable: activo, pasivo y patrimonio neto

Etapa 2

Ahorrar

9

Ahorrar

10

Tipos de deuda

11

La distribución del ingreso

12

La reducción de los gastos

13

Gastos vs inversión

Etapa 3

Invertir

14

Inversión. Su significado

15

La primera inversión: nuestra educación

16

Inversiones inmobiliarias

17

Inversiones en la bolsa

18

Instrumentos financieros

19

Psicología de las inversiones

20

El riesgo

21

Análisis Fundamental y Técnico

22

Invierte en tu propio negocio

Etapa 4

Multiplicar

23

Manejo de las inversiones

24

El interés compuesto

25

Estrategias de inversión en la bolsa

26

La escalera hacia la libertad financiera

27

El apalancamiento

28

Ganarle a la inflación

29

Los hábitos y la perseverancia

30

Reglas de vida para los negocios

31

Los beneficios de equivocarse

32

Los miedos y las preocupaciones

33

La fórmula de éxito

34

Los pilares de vida para aplicar en los negocios (y en la vida)

35

Como evitar perder energía

36

Conclusión final

Bibliografía

Hitos

Table of Contents

Este libro lo escribí para dejarle a las generaciones futuras una guía simple sobre la forma de generar dinero que he aprendido con el correr de los años. Está dedicado a mis hijos y a todos los hijos que deseen aprender a manejar el dinero para que se transforme en un medio y no en un problema, y les permita poder vivir una vida plena sin las preocupaciones de lograr un sustento económico.

Agradecimientos

Quiero agradecer a mi esposa Andrea, que ha padecido todas mis locuras y me ha dedicado su paciencia durante más de 20 años. Y a mis padres, Horacio y Blanca, donde mi padre ha sido mi inspiración con su ejemplo y mi madre con el aporte de su risa y su alegría. Y, por último, a mi amigo Guille, compañero de aventuras y un verdadero pilar en los momentos difíciles, escuchando y ofreciendo soluciones para atravesar todos los obstáculos de la vida.

1

La importancia de los ciclos

Cuando comencé a pensar en escribir un libro que pudiera transformarse en una herramienta potente para la iniciación de una empresa, el manejo de las finanzas personales o cualquier acción que nos produzca satisfacción y éxito en nuestras vidas, definí que explicando el manejo de los ciclos podía entregar una gran enseñanza de vida. Si miramos a nuestro alrededor podemos ver que la mayoría de las cosas forman parte de un ciclo. Por ejemplo, el ciclo de la vida, donde una persona nace, crece, se reproduce y finalmente muere. O el ciclo de la respiración, que se inicia con una inspiración, luego se produce el intercambio de oxígeno por dióxido de carbono, y finalmente la expiración. Y así sucesivamente durante toda nuestra vida. La naturaleza también nos da muestras de ciclos, tales como el ciclo del agua, y en un sentido más amplio, el ciclo del movimiento de nuestro planeta alrededor del sol.

Con esta línea de pensamiento podemos encuadrar muchas situaciones de la vida como ciclos, y entonces creo muy conveniente tratar de enseñar a los demás sobre el conocimiento del funcionamiento de esos ciclos.

Este libro intenta explicar el funcionamiento del dinero a través de un ciclo, que deberá ser retroalimentado continuamente, en primer lugar, por medio del aprendizaje continuo de nuevas formas de generación de ingresos, de distintas alternativas de inversión, del conocimiento de nuevas formas de multiplicación. En resumen, lo importante es la educación y la disciplina en la implementación del ciclo de multiplicación del dinero. Tiempo y dinero son dos elementos que siempre van a estar unidos y deben ser eficientes en su combinación.

Las ciencias han estudiado el comportamiento de la naturaleza y siempre están descubriendo nuevas propiedades, y es mi esperanza que este libro pueda inspirar a muchos a descubrir nuevos caminos y nuevas formas de abordar el tema del dinero.

Lamentablemente, en nuestra vida escolar no hemos aprendido nada sobre el dinero, todo se ha basado en lo que escuchamos en nuestros hogares, de nuestros padres, hermanos, amigos, o algún allegado nuestro. No hay un método de enseñanza formal que nos permita tener una base de conocimiento para poder tomar decisiones acertadas, es por esto que hemos visto a profesionales como médicos, abogados, ingenieros, que terminan en una bancarrota sin siquiera saber cómo llegaron a esa situación. Esto deja como conclusión que los problemas de dinero no tienen que ver con la capacidad de las personas, sino con el desconocimiento de las reglas básicas de las finanzas, o con el aprendizaje erróneo del manejo del dinero.

El concepto del dinero es diferente para cada uno de nosotros, ya que le agregamos una carga emocional muy fuerte al tema. A tal punto, que el dinero es uno de los principales motivos de los fracasos matrimoniales, peleas de familia, ruptura de sociedades, conflictos entre personas que empeoran la calidad de vida de ellas. Entonces, ¿el dinero sirve para vivir mejor o complica nuestra existencia?

Desde ya quiero que este libro les permita encontrar el método para que el dinero nos ayude a subir nuestra calidad de vida, así que vamos a comenzar por entender cómo funciona el ciclo del dinero.

Quiero empezar por comprender el significado de la palabra dinero. La primera interacción consciente que tenemos con él fue cuando éramos niños, y asociábamos que para tener lo que deseábamos, ya sea un juguete o una golosina, debíamos conseguir primero el dinero, y luego con ese dinero, lo canjeábamos por lo que queríamos conseguir. O sea que en nuestro inconsciente quedaba grabado el siguiente mensaje: si quieres algo que te guste, antes debes conseguir dinero para canjearlo por nuestro producto deseado. ¿Y cómo se conseguía el dinero? Pidiéndoselo a nuestros padres o familiares, a veces en buenos términos, y otras veces con berrinches, donde nuestros padres nos daban el gusto de comprar ese juguete para no escucharnos llorar o gritar, y aquí comienza un aprendizaje erróneo. No importaba la forma de conseguirlo, solo importaba obtenerlo para satisfacer nuestro deseo. Consigo el dinero y lo gasto en lo que quiero. El mensaje es: el dinero sirve para gastarlo.

Después, durante la niñez y adolescencia, escuchamos a nuestros padres hablar sobre el dinero. Cabe recordar que en algunas familias hablar sobre el dinero es algo tabú, solo se habla en privado, los hijos no deben escuchar sobre estas cosas, y muchas veces esas charlas terminan en discusiones, generalmente cuando el dinero no alcanza. Y aquí hay un punto importante, parece que el eje del debate es alcanza o no alcanza, es blanco o es negro, pero nadie se pregunta porqué se llegó hasta allí. Las parejas comienzan a convivir iniciando una familia, y cada uno de ellos tiene un preconcepto del dinero como parte de su historia personal, y a partir de allí se comienza una nueva de forma de vida en familia sin plantear las normas mínimas de convivencia en cuanto al manejo del dinero. Muchos ven las consecuencias en la falta de reglas muy tarde, cuando queda en riesgo la continuidad de la relación.

Vuelvo al momento histórico anterior, entre la niñez y la adolescencia, cuando escuchábamos a nuestros padres hablar sobre el dinero. Un punto de vista muy común era oír que el dinero era malo, que había provocado el divorcio de los García, que los hermanos González se habían peleado por la herencia recibida, que el tío Alberto se había peleado con su socio porque había manejado mal el dinero de la empresa y ahora estaban cerrando la misma, o que el vecino había progresado mucho y ahora no nos dirigía la palabra, etc. Lo que nos quedaba en la cabeza era que el dinero generaba conflictos, y que en el futuro tendríamos que lidiar con todo eso.

No recuerdo haber escuchado en esa época frases tales como “planificación financiera”, “control de ingresos y egresos”, “educación financiera”, solo se oía “ el dinero trae problemas, tanto si lo tienes como si no lo tienes”, “ si te haces rico te transformas en una mala persona porque le habrás quitado a otros (el concepto de suma cero, que abordaré más adelante) o algo raro habrás hecho”, o “ el dinero no hace a la felicidad” (parece que ser pobre te hace feliz, cuando en realidad la felicidad tiene que ver con otra cosa), y muchas cosas más que ahora no recuerdo. Pero vean cómo todavía retumban en mi mente, aunque hayan pasado décadas, significa que se han grabado en mi cabeza sin darme cuenta.

Empezar a entender el ciclo del dinero me ha llevado a comenzar de nuevo, a iniciar de cero. Tuve que desaprender todo lo que sabía en ese momento (tenía 24 años) y ponerme a estudiar como si fuera una carrera universitaria. En esa época estaba estudiando ingeniería en Rosario, Argentina, y aprendía a calcular estructuras, caminos, edificios, pero no había nada sobre finanzas y el manejo del dinero. Recuerdo que en el último año de la carrera, tuve una materia que se llamaba algo así como ingeniería gerencial, es decir, nos daban algunas herramientas para poder dirigir una empresa o un proyecto. Tenía que ver con el acto de gerenciar, y en un momento el docente dice que el éxito de un ingeniero era poder llegar a tener su propia empresa o ser el gerente de alguna gran empresa. Entonces me pregunté: si el objetivo de un profesional es llegar a ser gerente de su propia empresa o de alguna empresa, ¿cómo lo vamos a lograr si nadie nos enseña a serlo? Tenía una educación formal para calcular, para llevar adelante una obra, para elaborar un proyecto, un plano, etc., pero nada sabía para el manejo del dinero. Ahí fue cuando me puse a estudiar las cuestiones económicas y financieras, y me di cuenta de que hay muchísimos “analfabetos financieros”, incluso con título universitario.

Síntomas de esta enfermedad se ven a diario, por ejemplo, en el abuso en el uso de tarjetas de crédito, en la compra compulsiva de objetos que no necesitamos y que además no podemos pagar, en pensar que el dinero solo se usa para gastarlo, que las inversiones son complicadas, que invertir en la bolsa de valores es como ir al casino, y cuyo efecto final era tener miedo y no hacer nada.

Manejar el dinero es más fácil de lo que parece, y eliminando prejuicios para dar lugar a simples y potentes herramientas, podremos lograr resultados sorprendentes para cada uno de nosotros que nunca hubiésemos imaginado.

Les escribo una primera regla, muy simple, y después nos vamos a poner a desarrollarlo más técnicamente: “el egreso no debe superar al ingreso”. O sea, no gastar más de lo que ganes.

Planteado así puede parecer hasta una tontería, pero les puedo asegurar que la conducta de gastar más de lo ganado es más común de lo que creemos. Les voy a dar un ejemplo: vivo en Argentina, y en este momento el gobierno está solicitando un préstamo al FMI (Fondo Monetario Internacional) porque no tiene reservas de dinero en el Banco Central (sería en nuestro caso que no tenemos ahorros). Es probable que le otorguen el crédito, pero el FMI le solicita como condición que el déficit sea “0” (cero); entonces, ¿qué significa déficit?, es cuando el egreso supera al ingreso y el dinero no alcanza. Motivos hay de sobra para justificar ese déficit, pero en un sentido simple, el país gasta más de lo que genera, entonces aparecen las deudas, se piden créditos para pagar esas deudas, y deberán pagarse intereses por esos créditos, aumentan los gastos, y se forma un círculo vicioso donde se va a hacer cada vez más difícil salir, a menos de realizar algún tipo de ajuste en algún momento. Es un ciclo negativo.

Para que no suceda lo descripto en el párrafo anterior, es mejor hacer un tratamiento preventivo que uno correctivo, y la prevención comienza con educación, con conocer dónde estamos parados y hacia dónde queremos ir. A nadie se le ocurre ir de una ciudad a otra sin un mapa o un GPS que nos indique el camino. A veces en finanzas personales parece que la gente no tiene ni siquiera una brújula.

Una de las etapas del ciclo de multiplicación del dinero es Generar, es el primer término de la ecuación, y si queremos disminuir o directamente eliminar el déficit, debemos aumentar lo que generamos, y disminuir los gastos. A veces se dan una de las dos situaciones, y lo ideal es que se den ambas a la vez. Estas señales son las que voy a ir dejando para que encuentren su camino.

Vale aclarar que no todo es generar ingresos, porque está demostrado que si no se cumple todo el ciclo es muy probable que fracase. Hay casos de grandes estrellas del cine, o del deporte, que han generado millones de dólares en ingresos y que al poco tiempo lo han perdido todo. De la misma forma, existe una estadística que los que han ganado la lotería, no aplican ningún método de multiplicación del dinero, y se dedican solo a gastar, en menos de 10 años están igual o peor que antes de ganar la lotería. No se trata solo de generar, porque escucho que muchas personas en su afán de conseguir más dinero se esfuerzan solamente en obtener más ingresos, pero luego caen en la tentación de gastar más, y terminan siempre en el mismo sitio, con nada ahorrado o invertido. Es lo que llamo la carrera en la cinta de correr, el esfuerzo existe y es grande, pero no llego a ningún lugar. Debemos tener siempre en nuestra mente la idea de generar y aumentar los ingresos, pero no debe quedar ahí, hay que seguir con las siguientes etapas del ciclo de multiplicación del dinero.

En este primer capítulo les quiero exponer los temas que voy a tratar en este libro, con el objetivo de entusiasmarlos con lo que va a venir, tratando de explicar absolutamente todo de la forma más simple, desmitificando conceptos que parecen muy abstractos e imposibles de ejecutar, pero que si nos proponemos hacerlo, vamos a lograrlo. Como les expliqué antes, comencé siendo muy joven aplicando el ciclo por intuición, casi sin saberlo, repitiendo recetas que le habían dado resultado a mi padre cuando él había sido joven y había arrancado con su empresa con muy poco dinero, y con el paso del tiempo el progreso era visible, y pensé que si tiempo atrás esos tips dieron resultado, ahora una decisión segura era hacer lo mismo, o sea, si aplicaba la misma receta iba a obtener lo mismo que mi padre. Es la primera acción de alguien que no entendía nada de finanzas, y actuaba por imitación.

A medida que iba aprendiendo sobre economía doméstica y finanzas personales, me empecé a animar a hacer otras cosas, con la diferencia de que ahora sabía lo que estaba haciendo y tenía un sustento académico, porque alguien me lo había enseñado, o lo había leído en un libro especializado, ya no era una apuesta por repetición de lo que hacían otros. Con esto les doy otra herramienta de finanzas personales, y es que no hagan cosas que le sugieran otros sin antes conocer sobre la decisión que van a tomar. Esto lo traigo por lo que sucede con algunos asesores financieros, que sugieren algunas inversiones solo por el hecho de que le van a dar a ellos buenas comisiones de venta. No se olviden que los asesores son vendedores, y muchas veces no coinciden los objetivos entre el asesor y el poseedor del dinero. Este último quiere generar utilidades por ese dinero, quiere generar más dinero, y el asesor quiere generar más dinero, pero por comisiones, y una comisión es un gasto para el inversor y un ingreso para el asesor. Se contraponen los objetivos, y si no sabemos lo que vamos a hacer, es muy probable que perdamos dinero en vez de generarlo. La educación es la base del éxito.

Quiero citar dos frases de Manuel Belgrano, un patriota de nuestro país que ha luchado por la independencia de Argentina desde 1810, en lo que respecta a la educación: “sin educación, en balde es cansarse, nunca seremos más que lo que desgraciadamente somos” y “un pueblo culto nunca puede ser esclavizado”.

Estas ideas tienen más de 200 años, fueron expresadas por un prócer de América y todavía están vigentes. La educación puede ser formal, autodidacta, a través de un mentor, de cualquier forma posible. Pero lo importante es darse la oportunidad de aprender. Nunca es tarde para aprender algo, es algo que uno debe permitirse durante toda su vida, y tomar las oportunidades de aprender algo todos los días.

El segundo paso del ciclo de multiplicación del dinero es Ahorrar. Es el resultado de restar los egresos a los ingresos, y les voy a explicar muchas maneras de aumentar los ahorros, trabajando sobre los dos términos enunciados precedentemente, o sea, los ingresos y los egresos. Y vuelvo a recalcar la necesidad de no quedarse solo en el ahorro.

Veo a diario personas que se dedican solo a ahorrar, en un país como Argentina, donde las crisis económicas se producen en ciclos que no superan los 7 años (a veces el tiempo entre dos grandes crisis no llegan a los 5 años), con tasas anuales de inflación superiores a los dos dígitos (estos últimos años, de 2019 a 2022 la inflación promedio fue del 48 % anual). Es muy común transformar los ahorros en dólares y guardarlos en una caja de seguridad, y lo único que se logra es aumentar los ahorros, preservándolos en una moneda fuerte y estable. Pero no mejora la calidad de vida, y uno de los usos del dinero debe ser mejorar la vida de las personas, tanto el tenedor del dinero como para el que no lo tiene. Les doy un ejemplo: si utilizo mi dinero para crear una empresa y hago que funcione y sea rentable, le reportará utilidades al dueño de la empresa, pero también generará puestos de trabajo, logrando que muchas personas puedan tener un trabajo digno. Cuanto más exitosa sea la empresa, más personas recibirán algo de ese dinero invertido. Esta es una forma de mejorar la vida en este mundo.

Alentar a los lectores de este libro a la acción es cumplir una meta para mí, mostrarles que es posible, que a pesar de los miedos que puedan paralizarnos, siempre hay una luz que nos va a guiar al éxito, que la vida se trata de llenar nuestra existencia de herramientas que nos permitan progresar como personas y ser felices a la vez, recorriendo el camino hacia el objetivo propuesto. Una vez, un amigo me preguntó cómo debía hacer para poder pasar de ser empleado a dueño de una empresa, y me acuerdo que le dije algo así: “mirá, lo primero que tenés que hacer es como hace el plomero, antes de salir a trabajar llena su caja de herramientas, con lo que va a necesitar luego. Entonces en este momento, donde todavía sos empleado, tu tarea es llenar esa caja con herramientas, y como tu objetivo es dedicarte a la venta de materiales de construcción, deberías aprender sobre los materiales que vas a vender en el futuro, aprender técnicas de venta, establecer una lista de contactos, aprender a resolver conflictos interpersonales, empezar a vender algo ahora para mejorar y corregir los errores en el proceso, etc. Y cuando tengas todo esto, te darás cuenta que ha llegado el momento de actuar. Es un proceso que lleva un tiempo de maduración, y llega cuando debe llegar”. Le llevó dos años la transición, que aprovechó para aprender nuevas habilidades y preparar su mente para lo que él quería. Todo se basó en la actitud, la decisión y la disciplina que necesitaba para realizarla.

El tercer paso del ciclo de multiplicación del dinero es la Inversión, y es donde comienza realmente el proceso de multiplicación. Las dos primeras etapas hablan de cómo conseguir el dinero (Generar y Ahorrar), las dos etapas finales se ocupan de hacerlo trabajar al dinero (Invertir y Multiplicar). Deberemos empezar por el significado de la palabra inversión, y qué acciones generan un escenario propicio para invertir, y qué cosas no debemos hacer para no atentar contra la inversión. También hay que explicar que no se necesita mucho dinero para empezar a invertir, en realidad se trata de hacer, de practicar, de prueba y error, y de obtener buenos hábitos que nos permitan continuar a la siguiente etapa del ciclo, para transformarlo en un círculo virtuoso a través del tiempo.

Una vez que aprendamos a implementar este ciclo de multiplicación del dinero, podría concluir que lograremos una inmunización a las crisis, o a cualquier cosa que nos pase, porque si nos sucede que, en algún momento, quedamos en la ruina total, ya sea por motivos personales o por agentes externos (por ejemplo, un terremoto nos destruyó nuestra fábrica, un incendio, una guerra, etc.), vamos a tener las herramientas para comenzar de nuevo. Lo mismo vale para las crisis económicas, tanto globales como domésticas, las cuales pueden impactar gravemente en nuestro negocio. Pero, volviendo a aplicar el ciclo, volveremos a la senda del éxito que teníamos. Es como aprender a andar en bicicleta, una vez que lo sabes, y aunque pasen muchos años que no practicas, te subes a una bici y vas a poder ir donde quieras. Cuanto antes hayas aprendido a andar en bicicleta, más rápido y mejor vas a andar.

Lo mencionado en el párrafo anterior me habilita a sugerir la enseñanza de educación financiera a temprana edad, entre la niñez y la adolescencia. El hombre se compone de hábitos para sus acciones, ya que nos sentimos cómodos si siempre hacemos lo mismo (el término conocido de quedarse en la zona de confort). Esos hábitos pueden ser buenos o malos, y aquí es donde la educación aumenta las probabilidades de adoptar buenos hábitos desde el comienzo de la vida financiera de las personas. Cuando aprendemos de otros podemos implementar malos hábitos que no son propios sino de un tercero. Es un mal aprendizaje, y siempre es más difícil corregir un error ya cometido que prevenirlo. Estoy proponiendo que nos vacunemos lo antes posible contra el virus de la falta de dinero (una analogía a la pandemia mundial de Covid—19 que hemos padecido).

Volviendo al concepto de invertir, recalco la importancia de invertir primero en nosotros mismos por medio de la educación y la creación de buenos hábitos. Les voy a dedicar un capítulo a cada uno de estos temas.

Cerrando el ciclo vamos a tener la última etapa, a la que llamo Multiplicar, que es darle velocidad a la ejecución del ciclo. Así como el piloto de fórmula uno tiene una auto excelente, con su tanque de combustible lleno, comienza a dar vueltas en el circuito. Al principio, a baja velocidad, tratando de conocer cada curva, cada recta, y la manera de tomarlas lo más rápido posible. Una vez que estudió todo, que hizo las pruebas pertinentes, que cometió errores y los corrigió, ha llegado el momento de la carrera, de aplicar todo lo aprendido, y poder ir a la máxima velocidad posible, para llegar al triunfo. La máxima velocidad la va a determinar cada uno, en función de lo que cada uno quiere en su vida, lo que considere suficiente para la forma de vida que eligió vivir.

También agregaré a este libro un capítulo sobre herramientas para iniciar tu propio negocio, que te van a ayudar en la creación de la empresa, desde el planteo de objetivos, de respuestas a las preguntas básicas de por qué, cómo, dónde y para qué debo crear mi empresa, estableciendo un panel de control como los pilotos de aviones de aerolíneas, donde tienen enfrente de ellos todo lo que necesitan para volar y llegar a destino.

La última parte de este libro la voy a dedicar a enunciar y explicar reglas de vida vinculadas al dinero, a las finanzas y a la vida misma. Serán consejos y sugerencias que me han dado y que tuvieron un aporte espectacular en mis resultados, y principalmente en mi vida. Cuando las lean van a ver que no es nada nuevo, que las hemos aplicado, pero no lo sabíamos o no lo teníamos ordenado de esa manera. Por lo tanto, si puedo entregarles todo esto como guía para sus vidas, sería el mejor regalo que me pueden dar. Entender que las emociones forman parte de las decisiones, y saber manejarlas, nos dará paz y serenidad al actuar. Palabras como ansiedad, miedo, preocupaciones, fracasos, dejarán de ser evitadas para comenzar a trabajar con ellas y poder controlarlas. Pero también quiero agregar las palabras que hacen al crecimiento, y poder repetirlas muchas veces en el día, tales como esperanza, éxito, perseverancia, objetivos, disciplina, conocimiento, mejora continua, utilidades, etc. Dedicaré algunos capítulos a desarrollar esas palabras bonitas y a atenuar el impacto de las palabras negativas.

Si haber leído estas primeras páginas han despertado tu interés y curiosidad, voy a hacer todo el esfuerzo posible para que puedas llenar tu caja de herramientas con todos estos conocimientos. Como dicen en el fútbol: a dejar todo en la cancha.

Feliz aventura juntos.

2

El Ciclo de multiplicación del dinero

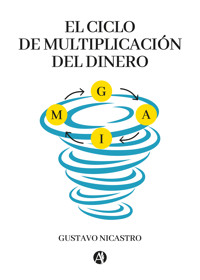

El ciclo de multiplicación del dinero es una forma sencilla y gráfica de visualizar el camino correcto que debe realizar el dinero. Está planteado como un ciclo porque no tiene ni principio ni fin. La propuesta es que entremos en ese movimiento y luego el dinero se autogenere la energía necesaria para continuar con el giro, acrecentando cada vez más la cantidad de dinero disponible.

Ciclo de multiplicación del dinero

La puerta de acceso al ciclo es a través de GENERAR, para luego continuar según el sentido de las flechas. Cabe destacar que las dos primeras etapas tienen que ver con conseguir el dinero, la materia prima para que funcione este ciclo, y las dos últimas tienen que ver con aumentar ese dinero que irá pasando de etapa en etapa.

En nuestra vida cotidiana, la mayoría de nosotros tiene un trabajo y genera dinero, pero a veces la gran cantidad de gastos no nos permiten llegar a AHORRAR, o queda muy poco dinero en la segunda etapa. Por ello, muchos libros de finanzas personales dicen que cuando trabajas debes pagarte a ti primero, dicho en términos del ciclo de multiplicación del dinero, significa que guardes el dinero para ahorrar y poder llegar a la segunda etapa. Aquí cambia el orden en lo que es la primera decisión sobre el dinero, que es págate a ti primero y luego gasta el resto. En cambio, lo que habitualmente hacemos es gastar primero y si queda algo lo ahorramos. Por supuesto que siempre va a aparecer un motivo para seguir gastando, quitando la capacidad de ahorro. Si primero ahorramos y después gastamos, vamos a tener combustible para alimentar el ciclo.

Otro de los aspectos importantes de este ciclo es que no permite quedarse en una etapa, es movimiento, es continuo, girando y girando de etapa a etapa. Como ya expliqué en el capítulo anterior, es una costumbre principalmente de los latinoamericanos el ahorro, pero todo queda allí, en la preservación del dinero por el ahorro. Pero hay muchos fenómenos económicos que atentan contra el ahorro, el más conocido es la inflación, y afecta a cualquier moneda que utilicemos para guardar dinero. Si nos quedamos parados en el ahorro, en vez de aumentar la cantidad de dinero, seguramente va a disminuir con el paso del tiempo.

Por ello, es importante pasar a INVERTIR, a colocar ese dinero en algo que produzca más dinero, y aparecen algunas señales de alerta a la hora de invertir. Si queremos que produzca mucho dinero en poco tiempo, debemos evaluar el riesgo, que es la posibilidad de ganar o de perder. Mayor ganancia implica mayor riesgo, menor ganancia es menor riesgo. El riesgo se puede medir, y lo explicaremos más adelante. El éxito de una buena inversión es obtener buenas ganancias con riesgos acotados. Lograrlo es un arte donde se combina el conocimiento, la experiencia, la valentía, y la intuición.

La etapa de inversión es la que más se presta a la prueba y error, y un camino habitual es estudiar en lo que se va a invertir, evaluar los riesgos, comenzar con un pequeño monto si todavía no estás muy seguro o no conoces en profundidad el activo a invertir. Luego ves los resultados y corriges, y mejora el planteo si deseas continuar en ese activo, o directamente busca otra opción para invertir tratando de minimizar las pérdidas si es que se producen. Un ejemplo muy conocido es cuando decidimos invertir en la bolsa de valores, y si no sabemos nada del tema, escuchamos a alguien que nos sugiere comprar tal acción, y se parece más bien a ir al casino y apostarle a algo (lo digo porque, al principio, con mis inversiones en la bolsa parecía que estaba en el casino). Entonces, tratamos de aprender algo pero no entendemos nada, y nos dicen que tiene fundamentals sólidos, que debería subir, que el sector donde está esa empresa está en pleno crecimiento, y después de todo eso compramos la acción. A medida que pase el tiempo vamos a corroborar si acertamos o no con la apuesta, y a entender de a poco el motivo del acierto o del error, y se comienza el proceso de corrección. Y se produce un ciclo interno dentro de todas las inversiones que realices. Es como aprender un deporte, cuanto más practiques mejor lo vas a hacer. Y aprovecho la ocasión para citar un ejemplo de mi admirado Lionel Messi, el astro del fútbol. Lionel poseía cualidades excepcionales para el fútbol, pero no sabía patear tiros libres, así que todos los días se quedaba después de las prácticas para practicar tiros libres, una hora o más. Y lo hizo durante meses y meses, hasta que logró una efectividad inigualable a la hora de hacer goles de tiro libre, y si ven las estadísticas casi el 40 % de los goles los ha hecho de tiro libre. Lo practicó, aunque muchos dijeran que no le hacía falta, pero lo hizo tantas veces que cada vez lo hacía mejor. Ojalá podamos imitar su perseverancia y lograr, aunque sea, un 1 % de lo que Messi ha logrado en su carrera futbolística.

Las primeras inversiones deben realizarse en algo que conocemos. Esto parece una afirmación un poco tonta, pero he visto situaciones como el relato que les voy a compartir:

Se encuentran dos amigos, y Juan le dice a Javier:

—Hola Javier, ¿cómo estás?

—Hola Juan, cuánto tiempo sin vernos. Yo estoy muy bien, ¿y vos?

—Muy bien, me ascendieron a gerente general en la empresa donde trabajo.

—¡Qué bueno! Me alegro mucho por vos. Y ahora que mejoraron tus ingresos, ¿has pensado en hacer algo con el dinero?

—Todavía no he pensado en nada.

—Me dijeron que un buen negocio es instalar una cervecería artesanal, todos los bares que ofrecen este tipo de cerveza están siempre llenos de gente.

—Es verdad, muchas veces he querido ir a cenar con mi novia y no encontramos lugar si no teníamos una reserva.

—Mira, en este momento no tengo trabajo y estoy buscando algo para hacer, si tú pones el dinero podríamos hacer algo juntos.

—Pero Javier, ¿tú conoces algo de cervezas?

—No, pero tengo ganas de trabajar y seguro que nos va a ir bien, a todos los que se instalaron les está yendo muy bien”.

Ahora viene mi pregunta: ¿alguna vez les ha pasado algo parecido? Si es afirmativa la respuesta, ¿iniciaron el negocio?

En este caso se dan muchos aspectos a tener en cuenta. El primero es que el entusiasmo los lleva a invertir en algo que no conocen ninguno de los dos. El segundo es que el hecho de que les haya ido bien a otros no nos asegura el éxito. Antes de invertir, deben saber dónde están colocando el dinero, y en caso de conocer en lo que estoy invirtiendo, no dejaría mi dinero en manos de un inexperto, en este caso en manos de Javier. El conocimiento es una forma de acotar riesgos.

Siempre vamos a recibir propuestas de inversión, principalmente de familiares y amigos en primera instancia, y luego de conocidos en segunda instancia. Y todos nos van a hablar de las bondades del proyecto, de lo rentable que va a ser, que apenas arranque van a comenzar las ganancias, todo va a ir viento en popa. Si esto les sucede, desconfíen, no todo es como dicen. Cada vez que estudio una posible inversión, intento saber todo lo peor que puede pasar, analizo la forma de mitigar esos riesgos, me pregunto si estoy dispuesto a correr el riesgo estudiado, y si todo sale mal que no me afecte en el cumplimiento de mis necesidades básicas. Lo voy a explicar con un ejemplo: supongamos que gano mensualmente $2000 y he ahorrado durante un buen tiempo unos $3000, y me plantean una inversión muy rentable donde debo aportar unos $5000 en total y al primer mes recibiría una ganancia mensual de $800. Como no llego al total de la inversión, me proponen un plan de aporte de $3000 como pago inicial y 2 cuotas de $1000 cada una. Pero mi capacidad de ahorro mensual es del 10 % del sueldo que gano ($200 al mes), y si tengo que pagar la totalidad de la cuota no podría hacerlo, aunque me han dicho que voy a ganar $800 y solo tendría que poner $200. Pero al analizar la peor situación, que es aportar el total de la cuota, llegué a la conclusión de desistir de esa inversión porque el riesgo era muy alto y no podría afrontar la totalidad de los $1000 del pago de la cuota. Esto sucede más a menudo de lo que creemos, y es nuestra responsabilidad evaluar el buen uso de nuestro dinero.

En esta etapa, es muy importante el manejo de la frustración, porque una de las consecuencias es que nos paralizamos y dejamos de hacer inversiones. Muchas personas salen del ciclo de multiplicar el dinero ante el primer obstáculo que se les presenta, y en muchos casos están muy cerca de cumplir el ciclo y lograr la libertad financiera. Por ello, los aliento a seguir a pesar de las caídas y los tropiezos, y aunque queden algunas heridas hay que levantarse y continuar. Es posible alcanzar el éxito, solo se trata de proponérselo, y se puede lograr.

Las inversiones llevan tiempo, ya que necesitamos conocer sobre le propuesta que nos llegue, averiguar si alguien ya la haya hecho, y el resultado que obtuvo, y si estoy convencido de colocar el dinero allí. Por ello, he tomado un hábito de estudiar posibles inversiones que quizás las pueda hacer más adelante, pero es importante mantenerme informado y estar siempre preparado para cuando tenga la disponibilidad del dinero. Uno de los secretos de la inversión es la oportunidad de estar en el momento justo con el dinero adecuado, de tener efectivo para comprar oportunidades.

Otra sugerencia es hacer inversiones con sentido, es decir, comenzar con lo que se sabe, luego buscar otro nicho de inversión y enfocarse en ese nicho, y luego continuar con otro nicho. Mejor les doy un ejemplo: si tengo un negocio de venta de aparatos electrónicos, la primera inversión podría ser aumentar la variedad de artefactos a vender, y agregar una línea de artefactos para el hogar. Después, podría incursionar en los bienes raíces, y elegir un nicho específico de propiedades, por ejemplo, viviendas unifamiliares, porque, en el caso de inmuebles, podrían ser locales comerciales, depósitos, terrenos, departamentos, casas suburbanas, casas urbanas en ciudades grandes, etc. Aquí hay que estudiar un nicho y profundizar en él la inversión. Si más adelante determinamos que ese nicho está completo para nosotros, hay que comenzar a buscar otro nicho u otra inversión. Pero si las inversiones no están muy conectadas entre sí y son rubros muy disímiles, se nos va a complicar estar al tanto de lo que sucede en cada mercado, y podríamos equivocarnos. Por ejemplo, si cambia la reglamentación, si invertimos en una empresa que exporta y el gobierno nos impone impuestos a las exportaciones (en Argentina un sector muy exportador es el agro y el gobierno se queda con un porcentaje muy alto de impuestos) puede tornar inviable el negocio, y la inversión puede dejar de ser atractiva. Estar siempre informado nos mantiene alerta a los posibles cambios y disminuye los riesgos.

Una vez que empezamos a hacer más eficiente cada inversión realizada, con todos los aciertos y errores incluidos en el proceso, nos vamos a quedar con las inversiones más rentables, y la suma de inversiones comenzaría a establecer la cuarta y última etapa del ciclo de multiplicación del dinero, la etapa de MULTIPLICAR.

Llegar a esta etapa puede tardar años, pero haberlo logrado, cierra un círculo virtuoso, aumentando la velocidad de multiplicar el dinero. En esta etapa se llega con múltiples inversiones, con un negocio donde hemos aprendido a delegar y funciona sin nuestra presencia, con un posicionamiento en el sector que permite aumentar la facturación constantemente. Es cuando el sistema funciona como un motor de fórmula 1, toma altas velocidades, no se esfuerza y tiene un piloto enfocado en ganar la carrera. Aquí es importante mantenerse atento y enfocado, ya que comenzamos a cosechar éxitos y se produce una relajación de los procesos, pueden cometerse errores que antes no estaban. Por ejemplo, si tengo una empresa, con altos niveles de facturación, empiezo a tener demoras en la entrega. O como las inversiones que hice me fueron muy bien, comienzo a aumentar el riesgo para tener mayores ganancias, y esos errores pueden ser una combinación nefasta y nos dé un golpe duro en términos financieros. Es por ello que este proceso debe ser de mejora continua, determinando un método probado de éxito, y aplicándolo siempre, manteniendo las emociones fuera del negocio. Como lo dije antes y lo voy a repetir cientos de veces: atento y enfocado.

En los capítulos siguientes voy a explicar todos los aspectos a tener en cuenta en cada etapa en detalle, que sepan los errores que cometí hasta llegar acá y que les sirva a ustedes a no cometer los mismos errores, de manera que mi experiencia les sirva para sus negocios y su libertad financiera.

Etapa 1

Generar

3

Tipos de ingresos

En nuestra vida laboral, nuestro primer objetivo es la generación de ingresos. Podemos ganar dinero de muchísimas formas, pero quiero traer el modelo del cuadrante de flujo de dinero de Robert Kiyosaki, como el mejor resumen de las opciones de generación de dinero. Quiero aclarar que con el objetivo de entregarles la información que más me ha servido, mostrar la genialidad de Robert Kiyosaki en la creación de este cuadrante de flujo de dinero, les pueda servir como punto de partida, para que cada lector pueda posicionarse en el cuadrante que crea más conveniente para él y pueda avanzar rápidamente en el aumento de la cantidad de dinero. Si desean profundizar sobre este tema les recomiendo el libro El cuadrante de flujo de dinero de Robert Kiyosaki.

El primer cuadrante es la letra E, la de empleado. Todos hemos empezado con tener un empleo para generar nuestro primer salario. Vamos a nuestro lugar de trabajo, cumplimos nuestra jornada laboral de 8 horas, y nos volvemos a casa. Es sencillo, solo me tengo que preocupar en llegar a horario y cumplir con lo que me digan.

Al principio de nuestra vida laboral, ser empleado es muy bueno para nuestra vida. Comenzamos a recibir un pago por nuestro trabajo, comenzamos a disponer de dinero, a poder pagar para darnos los gustos que siempre quisimos y que nuestros padres nos daban de vez en cuando. Ahora puedo pagarlo cuando quiera. Además, estoy aprendiendo un trabajo nuevo, tengo muchas ganas de hacerlo y de a poco incorporo nuevas habilidades.

Con mi trabajo asegurado y solo cumpliendo con mis tareas, la sensación de seguridad me alcanza, ya que al llegar a fin de mes mi sueldo está garantizado. Voy, trabajo y cobro. Acumulo aportes para cuando cumpla 65 años y me jubile. Son los beneficios de tener un trabajo estable. Y si hago las cosas bien, puedo tener siempre un trabajo hasta que me jubile.

Siendo empleado, puedo crecer dentro de la empresa donde trabajo, ascendiendo a puestos de encargado de otras personas, e incluso si me esfuerzo lo suficiente puedo llegar a ser el gerente general. Quizás me lleve 20 años lograrlo, pero es posible. A menudo veo en la televisión al CEO de tal o cual empresa hablando de la compañía donde trabaja o de la situación del sector al que pertenece, o las claves de su éxito para convertirse en el líder de la empresa, recordando sus inicios como empleado que llevaba el correo a los escritorios, y que ahora había llegado a lo más alto de su carrera.

Si lo deseamos, podremos ser empleados toda la vida, teniendo siempre en la cabeza palabras claves como “seguridad”, “estabilidad”, y “beneficios adicionales”.

En este caso, el empleado entrega su tiempo a cambio de dinero, de un salario. Está en su zona de confort, hace siempre las mismas cosas que ya ha aprendido, y recibe la misma paga, no hay cambios, todo es predecible. También sé que si no trabajo, no cobro. Es una frase que más adelante quiero tener en cuenta y profundizarla.

A medida que vayamos explicando los distintos cuadrantes del flujo de dinero de Kiyosaki, iremos estableciendo las similitudes y diferencias entre ellas. En este capítulo solo voy a enunciarlas, a definir las ventajas y desventajas de cada una, y queda en la decisión del lector el cuadrante o los cuadrantes en lo que desee estar y generar dinero en cada uno de ellos. Lo importante es generar dinero y disfrutar el proceso de generarlo.

El segundo cuadrante que se encuentra también a la izquierda es la letra “A”, que significa autónomo. Quiero ser mi propio jefe, que mi esfuerzo sea para mí y no para la empresa, como en el caso de ser empleado. La primera diferencia que se presenta con el cuadrante anterior es que ahora trabajo para mí, no para otros. Cumplo mi jornada de trabajo y todo lo producido en esa jornada me pertenece.

Dentro de este cuadrante se encuentran muchos profesionales y personas que tienen un oficio. Por ejemplo, un médico ha estudiado mucho para lograr el título profesional, y decidió trabajar por su cuenta. Instaló un consultorio donde atiende a pacientes a cambio del pago de la consulta, y al final de su jornada laboral su ingreso es el total de las consultas cobradas. Lo mismo sucede con abogados, contadores, ingenieros, plomeros, electricistas, carpinteros, etc.

El primer riesgo de este cuadrante es que el ingreso no está asegurado, depende exclusivamente del autónomo. Si soy bueno en lo que hago es un buen comienzo, pero la gente debe saberlo para que quiera contratarme. Aparece el concepto de marketing. Debo hacerme conocer utilizando entrevistas de trabajo, dando cursos de capacitación, haciendo publicidad en medios masivos y/o especializados de mis servicios. Debo generar una demanda para poder ofrecer mis servicios y trabajar más.

Cambia el concepto de seguridad respecto del cuadrante de empleado, ya que el autónomo se siente seguro cuando recibe la totalidad de la contraprestación de su esfuerzo, y no depende de nadie a la hora de percibir su ingreso. Pero se tiene que ocupar personalmente de lograr prestar sus servicios y generar el ingreso.

Para tener ingresos como autónomo, es necesario esforzarse por hacerlo cada vez mejor. Son personas que practican la mejora continua de su trabajo para lograr más ingresos a lo largo de su vida laboral. Se actualizan y aprenden nuevas habilidades para sostener sus ingresos. Pero también se les hace imposible delegar parte de su trabajo en otras personas, ya que consideran que solo ellos lo pueden hacer bien y no pueden dejar en manos de otros la calidad de su trabajo. Entonces aparece un límite en los ingresos de un trabajador autónomo, y es el grado de especialización logrado y el tiempo de trabajo del autónomo. Aquí la ecuación es: dedico mi tiempo a trabajar y percibo mi propio ingreso, pero si no trabajo no recibo nada.

Muchas personas han comenzado siendo empleados y luego se animan a tener su propio negocio, de manera de recibir todo el esfuerzo dedicado. Otros mantienen su empleo como garantía de ingreso, y luego fuera del horario de trabajo inician su actividad como autónomo, incrementando el tiempo trabajado. Y cuando el ingreso como autónomo iguala al salario como empleado, pueden tomar la decisión de dejar su empleo para dedicarse exclusivamente a su actividad personal. Esta es una forma que muchos utilizan para mantener la seguridad del ingreso en el tiempo, se da en personas que tienen responsabilidades asumidas, una familia a quien mantener, un crédito por pagar, algo que no les permita tomar la decisión de independizarse sin correr riesgos que no están preparados para asumir.

También existen casos donde mantienen ambas fuentes de ingreso en toda la vida laboral, y les cuento un caso que he conocido. Facundo era un empleado de un local de venta de aires acondicionados. Era muy buen vendedor, y establecía un vínculo especial con sus clientes. Estos últimos le consultaban sobre quién podría colocar en sus casas el aire acondicionado recién comprado, y Facundo les sugería algún instalador conocido para que realizara el trabajo. Entonces se dio cuenta que, si aprendía a instalarlos, el trabajo iba a ser suyo, por lo que hizo el curso, y a partir de allí casi todos los aires acondicionados que vendía en el local como empleado, después los instalaba como autónomo, fuera del horario de trabajo. Y así lo hizo durante años hasta que se jubiló. Este es un buen ejemplo de generar ingresos a través de los dos cuadrantes, el “E” y el “A”.

Ahora viene el cuadran situado a la derecha en la parte superior, la letra “D”, el dueño de la empresa, más bien conocido como empresario.

El dueño de la empresa inicia su propio negocio, pero a diferencia del autónomo, el empresario contrata a otras personas para que trabajen en su empresa. Su visión es mucho más ambiciosa, y sabe que no lo va a poder hacer solo, que va a tener que contratar empleados.

En este cuadrante las palabras claves son: delegar, liderar, crecimiento, escala, sistema. La mentalidad es totalmente distinta a los dos cuadrantes ya descriptos, ya que para el dueño la seguridad está en el crecimiento de la empresa. En cambio, en los otros cuadrantes la seguridad es la causa por la que eligieron ser empleados o autónomos.

El éxito de un dueño de empresa se basa en encontrar gente idónea para hacer los trabajos en la empresa, y si encuentra a los mejores para hacer esos trabajos, la empresa crecerá más rápido y más eficientemente. Una de las virtudes del empresario es saber buscar y saber elegir.

Otro punto importante para el funcionamiento del negocio está en la capacidad de liderar los equipos de trabajo. Quizás han encontrado a las mejores personas para ocupar los puestos de trabajo, pero hay que lograr que funcionen en equipo, que el todo sea mayor que la suma de las partes, y es muy importante la capacidad de llevar adelante la empresa a través del carisma y liderazgo del dueño. Henry Ford se ocupaba de encontrar a las mejores personas, y que además pudieran trabajar juntas en su empresa, y lo ha logrado a través de su capacidad de dirigirlas. No era el que más sabía, pero era el que encontraba a la persona que más sabía, y esa persona trabajaba para él.

Los objetivos planteados en la creación de una empresa, excede al trabajo únicamente de su fundador, necesita del esfuerzo y del tiempo de otras personas. Al principio, la empresa pueda ser conformada por una sola persona, pero el crecimiento obliga a la contratación de empleados en los distintos niveles de la empresa. Inclusive las empresas tecnológicas, las empresas virtuales, donde la automatización es parte de la génesis de la empresa, necesita también de mano de obra intensiva, de programadores, ingenieros, operadores y hasta de servicios de preparación y entrega de productos.

El dueño de una empresa crea un sistema, con procedimientos que, al principio, son controlados por el fundador, pero a medida que crece el sistema se automatiza y necesita cada vez menos del dueño, y podría ausentarse meses de la empresa y ella seguirá funcionando cada vez mejor sin él. Es la gratificación que recibe el dueño como manera de medir el éxito de su empresa. Haber creado un sistema que funciona garantiza el ingreso de utilidades.

Los requisitos para ser dueño son: tener una idea, estar convencido de ella, y ponerse en acción sabiendo que se van a presentar obstáculos, que existirán fracasos, pero que nada los va a detener hasta cumplir su objetivo. Las decisiones serán suyas, al igual que la responsabilidad, pero los frutos también serán suyos.