9,99 €

Mehr erfahren.

- Herausgeber: 50Minutes.fr

- Kategorie: Fachliteratur

- Serie: Gestion & Marketing

- Sprache: Französisch

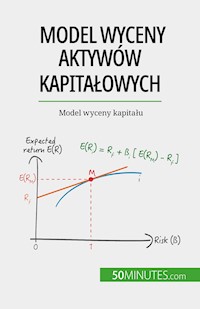

Un guide pratique et accessible pour comprendre le modèle du MÉDAF

Approfondissant la théorie moderne du portefeuille de Harry Markowitz, un groupe d'économistes, dont William Sharpe, a mis en place dans les années soixante-dix un modèle d’évaluation d’actifs financiers : le MÉDAF. Celui-ci permet à tout investisseur d’estimer la rentabilité d’un actif par rapport au risque qu’il comporte. Si ce modèle mathématique présente certaines failles, il a toutefois fait ses preuves et s’avère très utile pour résoudre des problématiques financières d’entreprise.

Ce livre vous aidera à :

• Comprendre les notions d'actifs et de risques financiers ;

• Mieux appréhender le marché des capitaux ;

• Estimer la rentabilité des actifs ;

• Investir en toute connaissance de cause pour une meilleure gestion de portefeuille ;

• Et bien plus encore !

Le mot de l'éditeur :

« Avec l’auteur, Ariane de Saeger, nous avons cherché à présenter aux lecteurs ce célèbre modèle d'évaluation d'actifs financiers afin qu'ils puissent profiter de cet outil pour se faire une meilleure idée du ratio risque/rentabilité qui sous-tend toute problématique financière. » - Juliette Nève

À PROPOS DE LA SÉRIE 50MINUTES | Gestion & Marketing

La série « Gestion & Marketing » de la collection 50MINUTES fournit des outils pour comprendre rapidement de nombreuses théories et les concepts qui façonnent le monde économique d’aujourd’hui. Nous avons conçu la collection en pensant aux nombreux professionnels obligés de se former en permanence en économie, en management, en stratégie ou en marketing. Nos auteurs combinent des éléments de théorie, des études de cas et de nombreux exemples pratiques pour permettre aux lecteurs de développer leurs compétences et leur expertise.

Das E-Book können Sie in Legimi-Apps oder einer beliebigen App lesen, die das folgende Format unterstützen:

Seitenzahl: 29

Veröffentlichungsjahr: 2014

Ähnliche

Le MÉDAF/CAPM

Dénomination(s) ? CAPM (Capital Asset Pricing Model) ou MÉDAF (Modèle d’Évaluation des Actifs Financiers)Usage(s) ? Le MÉDAF est une méthode mathématique qui permet d’estimer la rentabilité de n’importe quel actif financier. La prévision du rendement est calculée sur le risque que comporte l’actif.Efficacité ? Le MÉDAF est l’une des méthodes d’évaluation du risque des actifs financiers les plus populaires. Toutefois, son efficacité est critiquée par des économistes tels que Richard Roll (économiste américain, né en 1939).Mots-clés ?Actif financier : un actif est un titre ou un contrat qui donne la possibilité à son détenteur d’obtenir un gain en contrepartie d’une prise de risque donnée. Par exemple: j’achète une action, c’est-à-dire un actif financier, en espérant qu’à terme, sa valeur ait augmenté et que je pourrai la revendre pour en retirer un certain profit. Attention, si la valeur de l’action diminue, je fais face à une perte sur mon achat.Bourse (au sens économique et financier) : institution publique ou privée qui permet de réaliser des échanges d’actifs, des transactions sur des valeurs mobilières (par exemple les actions). En d’autres termes, c’est un marché de financement et de placement où le prix est fixé en fonction de l’offre et de la demande. Marché des capitaux : lieu de rencontre entre l’offre et la demande pour des capitaux. L’offre correspond à l’épargne (l’excédent de capitaux disponibles) mise à disposition de ceux qui désirent emprunter. Ceux qui empruntent constituent la demande (le besoin de financement). L’équilibre sur ce marché est crucial.Portefeuille : ensemble des valeurs mobilières (notamment les actions et les obligations) détenues par une personne, une entreprise, une banque, etc. Rendement : rentabilité d’une somme investie. Si je place mon argent à un taux d’intérêt de 7 % et qu’un ami place le même montant à un taux de 4 %, je peux dire que mon rendement sur capital placé est meilleur que le sien.Taux d’intérêt : le taux d’intérêt représente le coût de l’argent. Il me permet donc de calculer les coûts que peuvent occasionner un emprunt ou un placement d’argent. Le taux d’intérêt peut aussi être défini comme la rémunération obtenue en cas de placement.Dans les années cinquante, les marchés financiers se perfectionnent et deviennent l’intermédiaire idéal pour équilibrer les capacités et les besoins en financement des différents agents économiques : ils ont pour mission d’assurer le financement de l’économie par différents moyens (épargne, achat de titres, d’actifs, etc.). Entrent en compte deux variables étroitement liées lors de l’investissement d’un actif financier : le rendement et le risque.

Afin de mieux cerner ces deux variantes, des études sont menées par divers économistes :

Frank Knight (économiste américain, 1885-1972) définit les notions d’« incertitude » et de « risque » en 1921 ; Harry Markowitz (économiste américain, né en 1927) annonce le début de la théorie moderne de la diversification en 1950, appelée dès 1952 la théorie moderne du portefeuille. Cette théorie propose une réflexion financière sur l’utilisation de la diversification pour optimiser son portefeuille. Il s’agit de la version la plus proche du MÉDAF actuel ;enfin, dans les années soixante et au début des années soixante-dix, les économistes américains William Sharpe (né en 1934), John Lintner (1916-1983) et Fischer Black (1938-1995), ainsi que le Norvégien Jan Mossin (1936-1987) approfondissent les modèles financiers hérités, donnant naissance au MÉDAF.Définition du modèle